北京和众汇富:无线耳机市场竞争巨大,瀛通通讯能否转型成功呢?

- 2020-09-25 14:14

- 网络

9月26日,2020北京国际汽车展览会将正式开幕。作为30年来最为特殊的一届北京车展,也是今年以来全球唯一得以举办的重量级国际车展,它的意义已远远超过了汽车展览的范畴。北京车展的成功开幕,展示了中国日益增强的综合国力,对于疫情有效防控的成果,以及中国汽车品牌蓬勃向上的生命力。

作为中国汽车行业标志性企业,奇瑞集团将有15款车型亮相北京车展。据悉,其中会有全新车型——奇瑞捷途X70PLUS出现在展馆现场,具体确定消息还有待媒体日奇瑞捷途官方进一步确定。

“PLUS”的释意是“加、优势”,源自奇瑞捷途所深耕的“旅行+”细分市场、精心打造的“旅行+”生态圈。所使用的“+”号和“PLUS”均代表着无限空间、无限希望、无限未来。

奇瑞捷途X70PLUS在设计、工艺、制造,以及平台、动总、配置、材料级别、智能化、网联化、自动驾驶辅助等方面,均较市售车型有大幅度的代际提升,足以匹配“PLUS”的名称。

北京和众汇富:无线耳机市场竞争巨大,瀛通通讯能否转型成功呢?

TWS耳机的火爆程度从618大促中就可见一斑,众多手机厂商和耳机细分领域企业开始研发自己的TWS耳机,希望分得一杯羹。除了大家熟知的AirPods、铁三角、索尼、漫步者等大牌耳机,市场上开始涌现出许多新兴耳机品牌。瀛通通讯是声学零组件的细分龙头,目前也在积极构建自己的TWS耳机产业链。

2018年瀛通通讯收购了联韵声学,联韵声学的主营业务为耳机研发、生产和销售,并拥有Lyand和LyAnd自主品牌产品。2019年公司又拟公开发行可转换公司债券募资不超过3亿元,用于智能无线电声产品生产基地新建项目和补充流动资金。瀛通通讯不断加码TWS耳机,希望实现从“有线到无线,从半成品到成品”的转型升级,但是无线耳机市场竞争巨大,公司能否转型成功呢?

一、TWS耳机行业发展前景广阔,瀛通通讯营收稳定增长

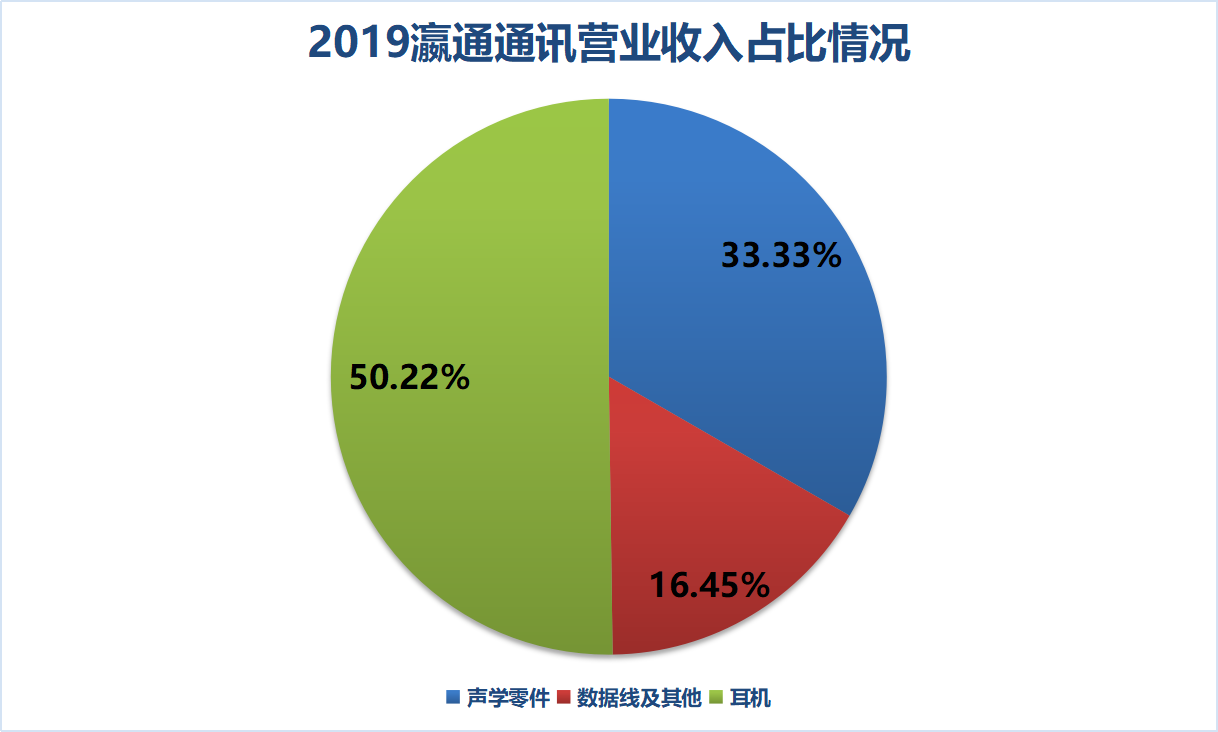

瀛通通讯是以做数据线起家的公司,主营业务为各类电声产品、数据线及其他通讯线材的研发、生产和销售。目前公司正在进行转型升级,依靠在声学零件领域的优势进军TWS耳机行业,并在2018年收购了联韵声学。现在公司主要产品包括声学零件、耳机、数据线,耳机业务占到营业收入的50.22%,成为营业收入的主要来源。

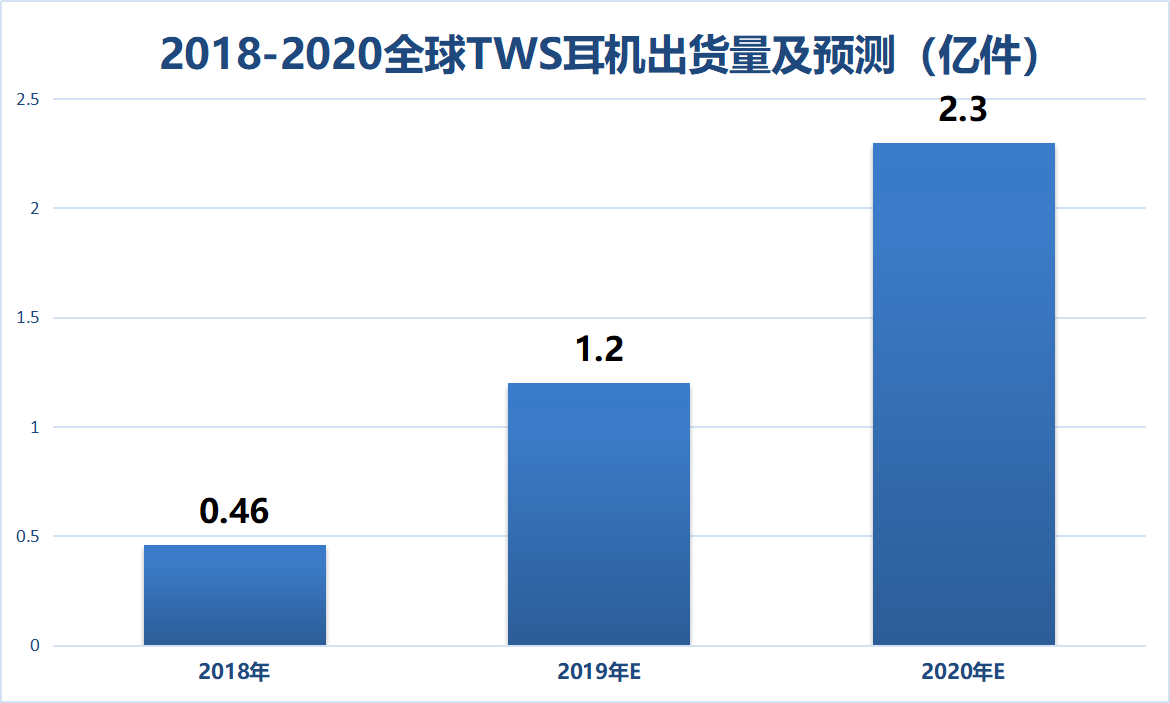

从耳机出货量来看,蓝牙耳机发展空间还很巨大,尤其是TWS耳机未来发展前景更是广阔。2018年全球TWS耳机出货量为0.46亿件,2019年出货量约1.2亿件,预计2020年出货量将达到2.3亿件,预估2019-2022年的年均复合增长率将高达80%。瀛通通讯在此时深耕TWS领域,有望充分享受TWS耳机发展红利,在未来迎来新一波业绩增长。

实际上,瀛通通讯早已受益于蓝牙耳机的发展。2017年瀛通通讯蓝牙耳机开始量产,营业收入一反2016年的下降颓势,同比增长了19.15%。随后两年公司的营业收入分别为8.96亿元、11.08亿元,同比增速为24.22%、23.58%,实现了稳步增长。

二、耳机业务毛利率较低,瀛通通讯盈利能力下降

虽然瀛通通讯的营业收入在稳定增长,但是瀛通通讯的盈利能力却很差。

2016-2019年瀛通通讯的销售净利率和销售毛利率大幅下滑,销售毛利率从2016年的32.81%下降到了21.25%,销售净利率从2016年的17.20%下降到了6.43%,在今年一季度,公司的销售净利率甚至只有1.75%,公司的盈利能力较差,也说明公司的产品竞争力下降了。

这主要是因为瀛通通讯耳机业务的盈利能力不强。

瀛通通讯致力于转型升级,主动减少或取消了部分非头部客户订单,扩大了耳机业务。但是与传统业务相比,瀛通通讯耳机业务的盈利能力却不强,2017-2019年瀛通通讯的耳机毛利率分别为-15.99%、18.61%及15.20%,而传统声学零件业务的毛利率分别为39.22%、35.08%及39.10%,公司耳机产品的竞争力有待提高。

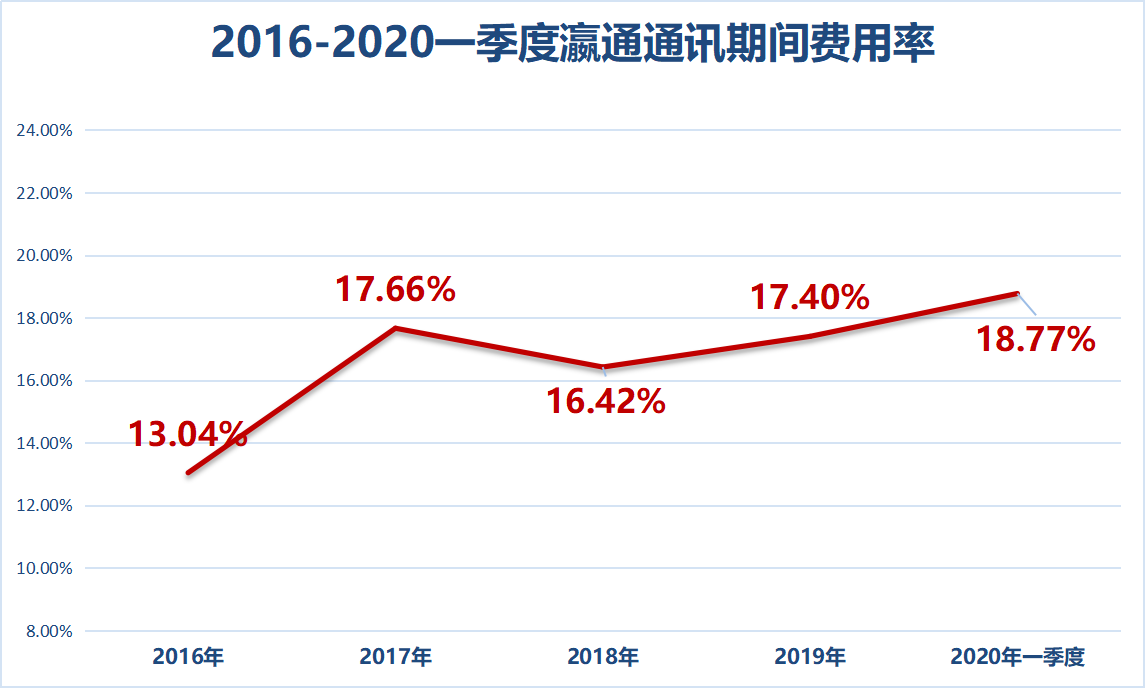

另外,公司的期间费用比较高。

受公司产品转型升级影响,瀛通通讯在研发、海外业务以及管理上招聘了许多人才,销售费用和管理费用均大幅增加。2016-2020年一季度瀛通通讯的期间费用率整体呈上升趋势,从2016年的13.04%上涨到今年一季度的18.77%,增长了约6个百分点。费用支出过高会侵蚀公司的利润,今年一季度公司的销售净利率只有1.75%,盈利能力不断下降不利于公司未来的发展,公司在拓展业务的同时应该注意控制费用。

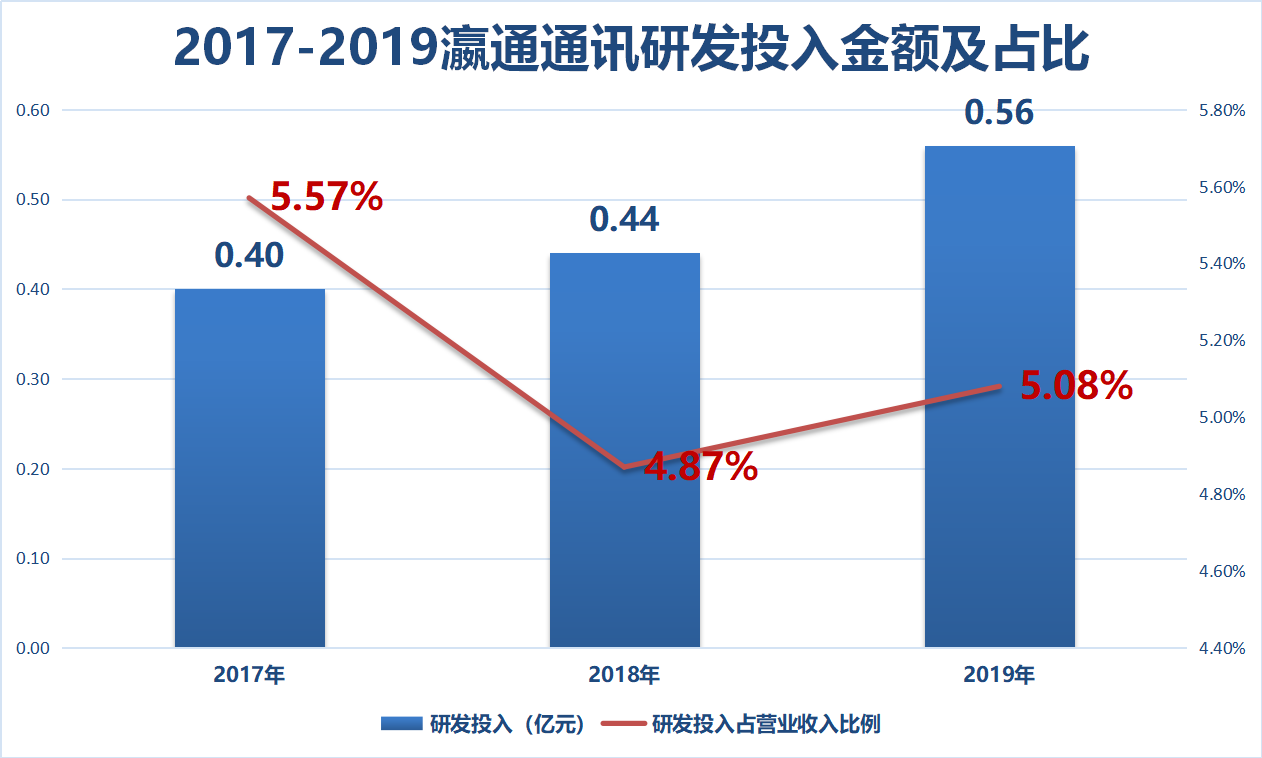

最后,公司的研发投入在不断增加。

TWS耳机属于高科技产品,需要较高的科技投入。近三年公司的研发人员数量分别为236人、271人、319人,研发人员数量在不断增加,同时研发投入金额也随之增加,分别为0.40亿元、0.44亿元、0.56亿元。虽然高比例的研发投入是使企业处于行业领先水平所必需的,但是公司产品的盈利能力显然与投入不成正比,如何将研发成果转化为公司的盈利是提升获利能力的关键。

三、总结

瀛通通讯从2018年就开始了转型升级之路,收购了联韵声学,又募集三亿资金用于无线耳机业务规模的扩大和产品布局的持续完善,通过“垂直整合、水平扩张”的运作模式,公司的营收实现了稳定增长。

但是瀛通通讯的盈利能力却成为公司发进一步发展的瓶颈。如今瀛通通讯的海外子公司越南瀛通、印度瀛通均实现了扭亏为盈,如果未来瀛通通讯可以提升自身的产品竞争力,进行控本降费提升盈利能力,那么未来还是有很大的看点的。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

可以看出,奇瑞捷途X70PLUS对家族“徽城翘楚”设计语言进行了进一步的提炼与进化,在深入汲取徽派建筑美学元素的同时,与流行的几何元素有机融合,其产生的“化学变化”让奇瑞捷途家族的设计元素更加的清晰、有辨识度。

动力方面,奇瑞捷途X70PLUS正式搭载了曾荣获“中国心”十佳发动机称号的1.6TGDI发动机。这款发动机以其145kW的最大功率、290N•m的峰值扭矩,以及百万辆以上的装车量足以证明其性能的优越性。奇瑞捷途X70PLUS在其加持之下,除了在家庭代步中更加游刃有余,更能为用户迸发的驾驶激情提供积极迅速的响应和超出预期的惊喜。此外,其所搭载的智能化座舱、众多的科技配置还需要大家去到北京车展奇瑞捷途展台一探究竟。

我们可以肯定,凭借中国“智”造的卓越品质以及奇瑞集团23年技术积累的背书,奇瑞捷途X70PLUS必将重新定义消费者对于同级别产品力的认知,刷新国人对于中国汽车品牌产品力的认知。奇瑞捷途也将凭借以奇瑞捷途X70PLUS为代表的众多新车型的出众实力,续写它的“黑马奇迹”。

本文地址:http://www.cjhyw.com.cn/chanye/511.html

品牌策划

BRAND 名校志向塾——IT内定者关于斩获准则访谈!

名校志向塾——IT内定者关于斩获准则访谈!早准备、多面试、看准信息! 内定同学介绍 内定企业 一言:ダッソー・システムズは3DEXPERIENCEカンパニーとして企業や個人にバーチャル・ユニバースを提供することで持続可能なイノベ

名校志向塾——IT内定者关于斩获准则访谈!

名校志向塾——IT内定者关于斩获准则访谈!早准备、多面试、看准信息! 内定同学介绍 内定企业 一言:ダッソー・システムズは3DEXPERIENCEカンパニーとして企業や個人にバーチャル・ユニバースを提供することで持続可能なイノベ

覆盖200多个国家!每日瑜伽是如何在海外圈粉的?

2019年6月28日, 一名ID为PD1010的美国网友在移动互联网社区上为闺蜜写下生日祝福: 40岁时,我最小的女儿出生了。等她毕业时,我就58岁了!曾经被烟和酒伤害过,如今的我决定好好照顾自己,为身体的灵活性、平衡感而努力。认识你太好了

覆盖200多个国家!每日瑜伽是如何在海外圈粉的?

2019年6月28日, 一名ID为PD1010的美国网友在移动互联网社区上为闺蜜写下生日祝福: 40岁时,我最小的女儿出生了。等她毕业时,我就58岁了!曾经被烟和酒伤害过,如今的我决定好好照顾自己,为身体的灵活性、平衡感而努力。认识你太好了

功能饮料公司差异化显著,第一步聚焦品牌营销影响力

功能饮料公司处于消费升级、细分行业集中度提升的发展主旋律中,表明饮料行业具有广阔的发展前景。但同时,功能饮料公司的产品之间、企业之间的竞争愈发激烈,这导致了功能饮料单品的生命周期变短,单品的差异化越来越

功能饮料公司差异化显著,第一步聚焦品牌营销影响力

功能饮料公司处于消费升级、细分行业集中度提升的发展主旋律中,表明饮料行业具有广阔的发展前景。但同时,功能饮料公司的产品之间、企业之间的竞争愈发激烈,这导致了功能饮料单品的生命周期变短,单品的差异化越来越